U bent sponsor bij de lokale sportclub en u heeft een mooi sponsorpakket afgenomen. U vraagt zich zeker af of u de BTW van uw sponsoring factuur mag terugvorderen bij uw aangifte omzetbelasting? Afhankelijk van de situatie kunt u de btw terugvorderen. In deze blog gaan we nader in op de verschillende situaties.

Sportsponsoring is voor de BTW een zogenaamde belaste prestatie, omdat de gesponsorde partij bepaalde rechten levert in ruil voor geld, diensten of goederen van de sponsor. Dat houdt in dat BTW verschuldigd is over de waarde van de sponsoring. Op sponsoring is het BTW tarief van 21% van toepassing.

Om een volledig beeld te geven van BTW en sponsoring behandelen we in dit artikel beide aspecten van sponsor en gesponsorde Daarbij wordt er ook in kaart gebracht hoe dit in de praktijk werkt, inclusief de BTW verrekening van de sponsor en gesponsorde. Aan de hand van praktijkvoorbeelden zal dit verder toegelicht worden.

Voor de BTW is het belangrijk om onderscheid te maken tussen twee vormen van sponsoring. Sponsoring in cash (geld) en sponsoring in natura (diensten of goederen). Bij sponsoring in cash stelt de sponsor een geldbedrag beschikbaar in ruil voor sponsorrechten. Bij sponsoring in natura stelt de sponsor diensten of goederen beschikbaar in ruil voor sponsorrechten.

In een aantal branches is het niet mogelijk om de BTW (volledig) te verrekenen. Denk bijvoorbeeld aan banken, verzekeraars en kansspelaanbieders. In dat geval is het van belang dat zowel de sponsor als gesponsorde tijdens de onderhandelingen afspraken maken over het gesponsorde bedrag inclusief BTW.

We geven twee fictieve praktijkvoorbeelden waarbij er sprake is van sponsoring in cash. In het eerste voorbeeld kan de sponsor de BTW verrekenen. In het tweede voorbeeld kan de sponsor de BTW niet verrekenen. In beide gevallen kan de gesponsorde de BTW verrekenen.

Koninklijke Gazelle gaat het team van Jumbo Visma sponsoren voor €100.000 ex BTW per jaar. Zowel Koninklijke Gazelle als team Jumbo Visma kunnen de BTW verrekenen. De berekening ziet er dan als volgt uit.

In dit geval zijn de netto kosten voor Koninklijke Gazelle en de netto opbrengsten voor Jumbo Visma gelijk aan elkaar.

Stel dat Univé sponsor is van PEC Zwolle voor €100.000 ex BTW per jaar. Als verzekeraar kan Univé de BTW van de sponsoring in cash niet verrekenen. De berekening ziet er dan als volgt uit.

De netto kosten voor Univé zijn meer dan de netto opbrengsten voor PEC Zwolle.

Eerder in deze blog gaven wij al aan dat partijen het tijdens de onderhandeling moeten hebben over de BTW. Bedrijven die sponsoren zoals Univé, werken vaak met een maximaal sponsorbudget. Indien een sponsor de BTW niet kan verrekenen en met een maximaal sponsorbudget werkt, dan ziet de berekening er anders uit.

In voorbeeld 1 en 2 ging het om sponsoring in cash. Hoe zit het met sponsoring in natura?

In de wet wordt sponsoring in natura gezien als twee afzonderlijke prestaties. De sponsor levert goederen en/of diensten en de sponsor zet hier rechten tegenover. Daarom zijn beide partijen volgens de wet verplicht om een factuur aan elkaar te sturen. Men neemt immers deel aan het economisch verkeer. Als partijen bij sponsoring in natura geen facturen sturen, handelt men onwettig.

Het kan voorkomen dat een naturasponsoring niet geheel zonder kosten is. Er kan een BTW verlies ontstaan aan de kant van de sponsor of gesponsorde. Aan de hand van 3 fictieve praktijkvoorbeelden wordt dit uitgelegd. In voorbeeld 3 kan zowel de sponsor als de gesponsorde de BTW verrekenen. In voorbeeld 4 kan de sponsor de BTW wel verrekenen, maar de gesponsorde niet. In voorbeeld 5 levert een sponsor een dienst die vrijgesteld is van BTW en kan de gesponsorde de BTW wel verrekenen.

Beide partijen kunnen de BTW verrekenen. Koninklijke Gazelle levert fietsen ter waarde van €100.000 ex BTW aan Jumbo Visma. Koninklijke Gazelle stuurt een factuur à €121.000,- inclusief BTW aan Jumbo Visma en Jumbo Visma stuurt een factuur à €121.000,- inclusief BTW aan Koninklijke Gazelle. De berekening ziet er dan als volgt uit.

Koninklijke Gazelle kan de BTW wel verrekenen, maar wielrenvereniging Kassei niet. Koninklijke Gazelle levert fietsen ter waarde van €100.000 ex BTW aan Kassei. Koninklijke Gazelle stuurt een factuur à €121.000,- inclusief BTW aan Kassei en Kassei stuurt een factuur à €121.000,- inclusief BTW aan Koninklijke Gazelle. In dit voorbeeld kost de sponsoring in natura wielrenvereniging Kassei €21.000,-. De berekening ziet er dan als volgt uit.

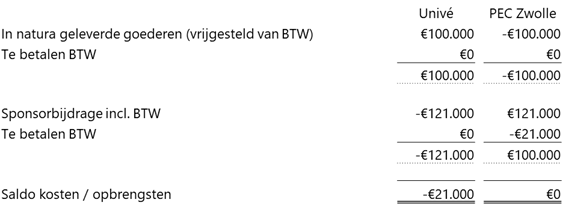

Univé levert een verzekeringspolis ter waarde van €100.000 aan PEC Zwolle. Deze verzekeringspolis is vrijgesteld van BTW. PEC Zwolle kan de BTW verrekenen. Univé stuurt een factuur à €100.000 (vrijgesteld van BTW) aan PEC Zwolle en PEC Zwolle factureert Univé €121.000,- inclusief BTW. Dit kost Univé €21.000. De berekening is als volgt.

Als Univé niet bereid is dit BTW verlies te betalen, zal Univé in de onderhandelingen rekening mee moeten houden dat er wordt uitgegaan van een sponsorwaarde van €100.000 inclusief BTW. De berekening ziet er dan net even iets anders uit.

Als u niet zeker weet hoe het zit met de BTW en sponsoring, neem dan contact op met een van onze sponsorexperts.